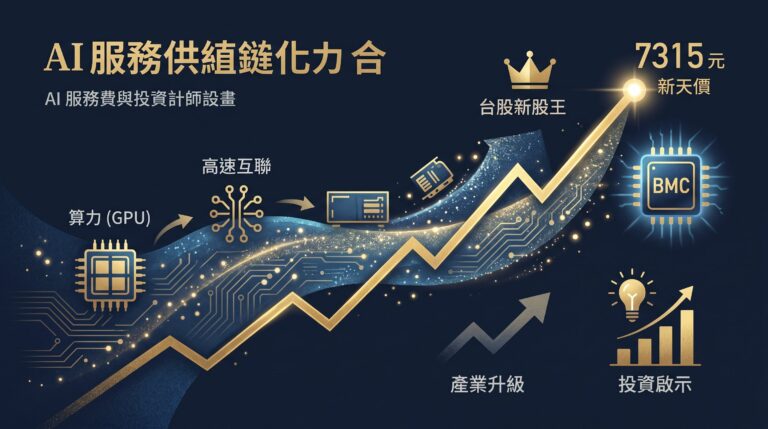

信驊(5274)為什麼能漲到 7315 元?BMC 晶片在 AI 伺服器中扮演什麼角色?

關鍵摘要(Key Takeaways)

- 信驊科技(5274)股價從 3,325 元飆升至 7,315 元,刷新台股史上個股最高價紀錄,反映 AI 伺服器供應鏈的結構性升級趨勢。

- BMC(Baseboard Management Controller)是每台伺服器的遠端管理核心晶片,信驊在高階 BMC 市場掌握超過 70% 市佔率。

- 新一代產品 AST2700 採用 DDR5 架構,預計明年量產,營收貢獻可達 10~15%,為下一波成長引擎。

- BMC 更新週期從 3 年縮短至 1.5 年,帶來替換商機,但也伴隨研發壓力與競爭者切入風險。

- 高基期估值下,股價對財報雜訊容忍空間極低,投資人應審慎評估進出節奏。

AI 伺服器浪潮為什麼能推動信驊成為台股新股王?

信驊科技(5274)是台灣 BMC 晶片龍頭廠商,股價在 2024 年從 3,325 元一路飆升至 7,315 元,刷新台股史上個股最高價紀錄。根據作者研究整理,這波漲勢的核心驅動力並非短線炒作,而是 AI 伺服器市場從算力晶片(GPU/ASIC)、高速互聯到伺服器管理晶片(BMC),整條供應鏈正經歷一場結構性升級。信驊扮演的正是「伺服器大腦副駕」的關鍵角色。

股價創高不僅是一家企業的亮眼表現,更象徵台灣在 AI 伺服器架構升級中的不可取代性。以下將從產業需求、企業動能、競爭風險三大面向,完整解析信驊的投資價值與潛在風險。

什麼是 BMC 晶片?為什麼每台 AI 伺服器都需要它?

BMC(Baseboard Management Controller,基板管理控制器)是伺服器主機板上負責遠端管理、能源監控、韌體安全更新的核心晶片。無論伺服器主系統是否開機,BMC 都能獨立運作,讓資料中心管理人員從遠端監控硬體狀態、執行故障排除與韌體更新。

在 AI 伺服器規格大幅提升的趨勢下,BMC 的重要性更為凸顯:每台 AI 伺服器都必須搭載 BMC,且伺服器規格越高、對管理晶片的效能與安全要求越嚴格。信驊目前在高階 BMC 市場掌握超過 70% 市佔率,是全球雲端服務業者(CSP)的首選供應商。

全球雲端大廠的 AI 資本支出如何帶動 BMC 晶片需求?

全球主要雲端服務業者(CSP)包括 Google、Microsoft、Amazon 在 AI 伺服器布建上大幅增加資本支出。根據公開市場數據,2024 至 2025 年 AI 伺服器年出貨量預估仍將維持 40~50% 的高速成長,直接帶動 BMC 晶片的需求全面提升。

信驊作為高階 BMC 市場的絕對領導者,自然成為這波 CSP 升級潮的最大受益者。根據公司公開法說會資訊,信驊第四季因載板供應改善,出貨動能優於原先預期,全年營收呈現逐季成長。更值得關注的兩項訊號:

- 訂單能見度已延伸至隔年第二季,在科技景氣復甦階段中相當罕見。

- 隔年第一季有望再創營收新高,顯示需求強度持續。

能在景氣循環中展現如此高的訂單能見度,凸顯 BMC 晶片在 AI 基礎建設中的結構性需求,而非僅是短期題材。

信驊新產品 AST2700 和前代 AST2600 有什麼差異?

AST2700 是信驊的新一代 BMC 晶片,採用 DDR5 記憶體介面,在運算效能、傳輸速度與功能整合度上均較前代 AST2600 大幅提升,能夠滿足最新 AI 伺服器對管理晶片的嚴苛設計需求。

| 比較項目 | AST2600(現行主力) | AST2700(新一代) |

|---|---|---|

| 記憶體介面 | DDR4 | DDR5 |

| 運算效能 | 標準 | 大幅提升 |

| 目標應用 | 通用伺服器、雲端 | AI 伺服器、高階雲端 |

| 量產時程 | 已量產出貨 | 預計明年量產 |

| 預估營收貢獻 | 現行主力產品 | 量產首年達 10~15% |

根據信驊公開法說會資訊,AST2700 量產首年營收貢獻預估可達 10~15%,將為公司帶來全新的成長曲線。對長期投資人而言,AST2700 的量產進度與客戶導入速度,是判斷信驊下一階段成長力道的關鍵觀察指標。

BMC 更新週期縮短對信驊是利多還是風險?

BMC 晶片的更新週期已從過去約 3 年縮短至 1.5 年,主要原因是伺服器資安要求持續提高,迫使資料中心更頻繁地升級管理晶片的韌體與硬體規格。這項趨勢對信驊而言是一把雙面刃:

- 利多面:替換需求加速——更短的更新週期代表更頻繁的採購循環,直接拉升 BMC 晶片出貨量。

- 挑戰面:研發壓力加大——新品開發節奏必須跟上更快的換代速度,任何延誤都可能被競爭者利用。

信驊若能持續保持產品迭代領先,就能在加速的換代潮中穩固甚至擴大市佔率。反之,一旦研發節奏落後,市場份額流失的速度也會比過去更快。

信驊的 BMC 市場地位面臨哪些競爭威脅?

信驊目前在高階 BMC 市場的市佔率超過 70%,但中長期競爭壓力正在升高。根據作者研究整理,主要威脅來自三個方向:

- 國際晶片廠切入 BMC 領域——包括新唐科技(Nuvoton)等半導體廠商已布局伺服器管理晶片產品線,目標爭取中低階市場份額。

- CSP 自研管理晶片——Google、Amazon 等雲端巨頭已開始開發自有伺服器管理晶片原型,長期可能降低對外部 BMC 供應商的依賴。

- 開源陣營 OpenBMC 的擴展——開源韌體架構 OpenBMC 降低了 BMC 軟體層的進入門檻,使更多廠商能快速推出相容產品。

短期內,信驊在高階市場的技術壁壘與客戶黏著度仍然穩固。但投資人應持續關注 CSP 自研進度與競品量產時程,作為中長期風險評估的重要指標。

信驊股價已翻倍,現在的估值合理嗎?

信驊股價在一年內從 3,325 元翻倍至 7,315 元,成為台股史上最昂貴的個股。高基期估值意味著市場已經將大量成長預期反映在股價中,對未來財報的容錯空間極低。投資人需要注意兩項結構性風險:

- 高預期的脆弱性——任何單季財報不如預期,都可能引發股價大幅波動。

- 資本支出循環的本質——AI 伺服器需求雖然強勁,但本質上屬於資本支出循環產業,景氣波動不可避免,CSP 的投資節奏可能隨總體經濟環境調整。

根據作者研究整理,高成長股的合理評估方式不是單看本益比,而是觀察營收成長率能否持續匹配估值水準。信驊未來 4 季的營收年增率若能維持 30% 以上,當前估值仍有支撐基礎;若成長放緩至 15% 以下,估值修正壓力將顯著增加。

台灣在 AI 伺服器關鍵晶片布局的完整版圖是什麼?

AI 伺服器的運作不是只靠 GPU,還需要多種關鍵晶片協同運作。台灣在以下領域均有廠商布局:

- BMC(基板管理控制器)——信驊科技(5274),全球高階市場龍頭。

- PFR(平台韌體安全晶片)——負責伺服器啟動流程的安全驗證,信驊亦有布局。

- CXL 記憶體控制器——新一代記憶體擴展標準,台灣多家 IC 設計公司正積極投入。

- 高速傳輸晶片——包括 PCIe、Ethernet 等高速介面晶片。

信驊是這張版圖中的關鍵一環。若台灣能在更多 AI 伺服器關鍵零組件中建立競爭力,將能深化在全球 AI 基礎建設中的戰略位置。信驊下一階段的策略方向,正是從「BMC 晶片領導者」走向「AI 基礎管理平台」——發展軟硬體整合、深入 CSP 管理架構、強化 PFR 資安產品線、推動更進階的管理 SoC 設計。

投資人該如何判斷信驊的進出場時機?

信驊 7,315 元創下台股新紀錄,反映的是三個層面的結構性趨勢:台灣在 AI 伺服器供應鏈的核心角色、CSP 資本支出的全球浪潮、以及伺服器管理晶片規格的全面提升。對投資人而言,以下是具體的觀察框架:

- 追蹤 AST2700 量產進度——這是信驊下一波成長的關鍵催化劑,量產時程與客戶導入速度直接影響明年營收成長率。

- 關注 CSP 資本支出季度趨勢——Google、Microsoft、Amazon 的季度財報中揭露的 AI 資本支出數字,是 BMC 需求的領先指標。

- 監控競爭格局變化——CSP 自研晶片進度、新唐等競品的量產時程,是中長期市佔率風險的關鍵觀察點。

- 評估營收成長率與估值的匹配度——營收年增率若持續高於 30%,估值有支撐;若明顯放緩,應提高風險意識。

越是站在產業潮流中心的企業,股價越容易受預期驅動,也越需要審慎評估進場時機與風險控管。在 AI 投資熱潮下,真正重要的不只是追逐一檔飆股,而是找到成長趨勢明確、產業結構穩固、籌碼健全且財務透明的企業,並掌握進出節奏。

信驊與 AI 伺服器 BMC 晶片常見問題

信驊科技(5274)的主要產品是什麼?為什麼被稱為「伺服器大腦副駕」?

信驊科技的主要產品是 BMC(基板管理控制器)晶片,負責伺服器的遠端管理、能源監控與韌體安全。即使伺服器主系統關機,BMC 仍能獨立運作,讓資料中心管理人員遠端監控硬體狀態,因此被稱為「伺服器的大腦副駕」。信驊在全球高階 BMC 市場的市佔率超過 70%。

AI 伺服器和傳統伺服器在 BMC 需求上有什麼不同?

AI 伺服器相較傳統伺服器,在功耗、散熱、多 GPU 協同運算等方面的管理複雜度大幅提升,對 BMC 晶片的效能、安全性與即時監控能力要求更為嚴格。根據作者研究整理,AI 伺服器的 BMC 不僅需要更高的運算效能,還需支援更多感測器通道與更快的韌體更新機制。

投資信驊最大的風險是什麼?

信驊最大的風險來自三個面向:第一,股價已處歷史高位,估值對財報雜訊的容忍空間極低;第二,CSP 自研管理晶片的長期趨勢可能侵蝕外部供應商市佔;第三,AI 伺服器需求本質上屬於資本支出循環,景氣波動不可避免。投資人應將這三項風險納入整體評估框架。

本文內容由作者研究整理,部分資訊經 AI 輔助編排優化。資料僅供參考,不構成任何投資建議或專業意見。投資有風險,進場前請審慎評估自身風險承受能力,如有疑問請洽詢相關專業人士。

喜歡我們的分析嗎?我們每天會在這裡更新最新資訊和投資心得,快來追蹤我們吧!