📌 重點摘要

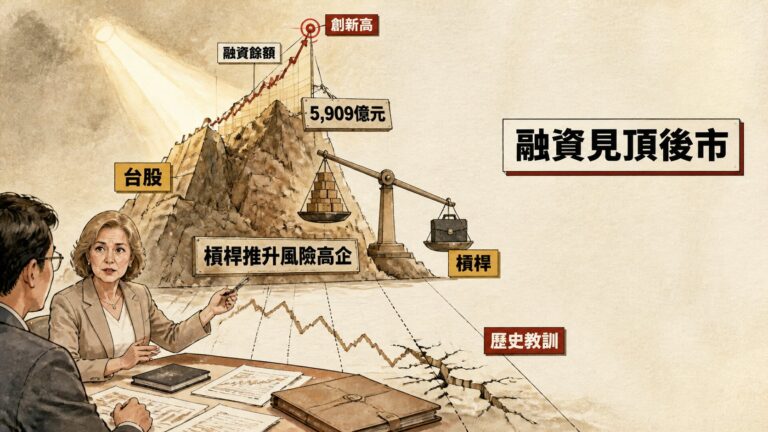

- 根據鉅亨網、好股網及證交所官方統計(2026),台股融資餘額於 2026 年 6 月 26 日衝上 5,909 億元創歷史新高,但遠低於 2000 年網路泡沫時期融資率高達 4.55% 的水位,呈現「絕對額高、相對位置低」的矛盾現象

- 融資維持率於 2026 年 6 月底出現明顯下滑,歷史上融資維持率處於低位時股市多呈現下跌走勢,投資人應持續監控此關鍵風險位置

- 外資於 2026 年 6 月下旬出現大規模賣壓,融資餘額隨之明顯下滑,帶動台股短期內出現明顯跌幅,反映高融資環境在外部衝擊下的脆弱性

- 根據鉅亨網、TVBS新聞(2026)報導,鄰近南韓市場於 2026 年 7 月 13 日 KOSPI 指數遭遇劇烈回調,SK 海力士單日暴跌逾 15%,引發連鎖斷頭風暴,凸顯高融資槓桿在市場回調時容易觸發連鎖反應——台灣投資人應將此視為風險警訊而非必然預言

- 相關台股(台積電(2330)、聯發科(2454)、華通(2313)、南電(8046)等)在高融資環境下呈現「基本面改善、技術面與籌碼面轉弱」的不對稱走勢,投資人應以量化分析三面評分作為自行判斷的框架,而非盲目追高 AI 行情龍頭

融資槓桿見頂是什麼意思?為什麼投資人必須關注?

融資餘額、融資率與融資維持率的定義

融資餘額是所有投資人向券商借錢買股票的未償還總額,數字越大代表市場上用槓桿做多的資金越多。融資率則是融資餘額佔股市總市值的比例,它衡量的是「每 100 元股票裡有多少是借來的」。另一個經常被忽略的指標是融資維持率——投資人帳戶內擔保品市值與融資金額的比值。根據台灣證交所規定,當維持率低於 130% 時券商會發出追繳通知,若投資人未能在期限內補足擔保品,券商有權強制賣出持股(俗稱「斷頭」)。

為什麼融資槓桿見頂是市場風險警訊?

融資餘額攀高本身不等於崩盤,但它改變了市場的脆弱度。槓桿滿載的環境就像裝滿火藥的倉庫——平時安然無恙,一旦出現外部衝擊(如外資大舉撤出、國際地緣事件、升息預期轉變),槓桿持有者被迫在同一時間賣出股票以維持擔保品比率,形成「多殺多」的負向螺旋。資深分析師指出,降槓桿比猜反彈更重要——當市場高度槓桿化時,加速下跌的動力不是來自基本面惡化,而是來自強制平倉與聯動效應(來源:Yahoo股市)。這就是為什麼融資見頂的時間點值得每一位持有部位的投資人關注。

2026 年台股融資現狀:絕對額創新高、相對比例卻遠低於泡沫時期,這代表什麼?

融資餘額創 5,909 億元新高,與 2000 年網路泡沫時期的對比(根據鉅亨網、證交所官方統計,2026)

台股融資餘額在 2026 年 6 月 26 日達到 5,909 億元,逼近 2000 年網路泡沫前的 5,956 億元歷史紀錄(根據鉅亨網、證交所官方統計,2026-06-26)。若計入上櫃融資,合計金額更為可觀。表面看來這個數字驚人,但如果對比市值規模,當年台股總市值遠低於今天。相對於總市值的融資佔比,當前遠低於 2000 年泡沫時期,差距巨大。

| 比較項目 | 2000 年泡沫時期 | 2026 年 6 月 |

|---|---|---|

| 融資餘額 | 約 6,000 億元 | 5,909 億元 |

| 融資率(佔總市值) | 4.2%–4.6% | 0.38%–0.4% |

| 融資年增幅 | 約 50% | 160% |

| 後續走勢 | 電子股腰斬、小型股跌逾 90% | 持續觀察中 |

為什麼 2026年6月融資年增幅強勁反而可能比 2000年融資率相對低位更危險?

融資率低不代表風險低——關鍵在增速。根據投資媒體統計,台股融資餘額年增幅顯著,遠高於 2000 年網路泡沫破裂前的增幅,也超越南韓近年 AI 行情帶動下的融資成長幅度。Leuthold Group 的分析指出(根據 CMoney,2026-05-15),當融資餘額一年增幅突破 40% 警戒線時,通常發生在 2000 年網路泡沫、2007 年金融海嘯前夕以及 2021 年疫情後資產狂飆的高檔區,屬於歷史性風險信號。增速代表的是「新進槓桿資金的速度」——這些資金往往持股成本集中在高檔區間,承受回檔的能力最弱。

融资维持率下跌的市场含义

2026 年 6 月底台股融資維持率曾跌至低檔區間。歷史數據顯示,當融資維持率處於低檔區間時,股市平均報酬率相對較弱,下跌次數多於上漲次數。融資維持率距離斷頭線看似還有空間,但若大盤短期內出現快速修正,許多在高檔進場的融資戶將直接觸及追繳門檻。玉山科技島基金經理人王偉哲分析,融資維持率進一步下滑時,可能引發融資多殺多與斷頭風暴(來源:鉅亨網)。

歷史回測:過去 4 次台股融資高峰後 30 天,股市發生了什麼?

2000 年網路泡沫:融資率處於高檔環境下台股電子股腰斬的軌跡

2000 年是台股融資風險最具教科書意義的案例。2000年網路泡沫破裂時,融資率處於高檔,融資餘額規模龐大,市場整體杠杆水位居高。隨後台股電子股指數腰斬,許多小型股跌幅相當慘重。那一輪崩跌的起點並非基本面瞬間惡化,而是美國那斯達克率先破裂後,外資撤離引爆融資斷頭的連鎖反應——高檔融資戶被迫賣出,賣壓又壓低股價、觸發更多人的維持率不足,形成自我強化的下跌螺旋。

融資維持率處於低檔時的市場表現觀察

跨越不同年代的回測數據呈現一致的結論:融資維持率處於較低水位是市場的風險分水嶺。從歷史走勢觀察,融資維持率處於此水位時,市場整體表現相對欠佳,風險相對提高。這並不意味股市「一定」會跌,而是意味著此時的期望值已偏向負面——投資人承擔的風險與預期的報酬已不成比例。換言之,在維持率低檔區進場或加碼,從歷史機率分佈來看並非有利的賭注。

回測結論:融資見頂後 30 天市場的共同走勢特徵

回顧過去數次融資高峰後 30 天的走勢,有一個投資人可能不想聽的結論:融資餘額見頂不一定觸發立即的崩盤,但它標記了「市場脆弱度最高的窗口期」。在這段期間內,任何外部衝擊(外資撤出、國際股市重挫、政策突變)都會被融資斷頭的連鎖效應放大。2026 年 6 月 23 日台股創下 48,218 點歷史高點後的 30 天走勢,正在驗證這個歷史模式——從高峰到 45,631 點,累積跌幅超過 4%(根據好股網、Yahoo股市、CMoney,2026-06-26)。

鄰近南韓市場爆發融資斷頭風暴——大規模散戶平倉給台灣的警示是什麼?

南韓 KOSPI 在 7 月 13 日遭遇劇烈回調的背景與連鎖反應

同屬亞洲半導體出口大國的南韓,在 2026 年 7 月 13 日上演了一場活生生的融資斷頭教材。根據鉅亨網與多家投資媒體報導(2026-07-13),南韓股市融資餘額於 2026 年 5 月底衝上歷史新高後,KOSPI 指數遭遇劇烈回調,SK 海力士單日暴跌逾 15%,創近 18 年最大單日跌幅,引發連鎖斷頭風暴。此次融資平倉危機造成大規模散戶被迫平倉,投資人蒙受重大損失。這場風暴的觸發點是記憶體需求展望下修,但真正讓跌勢失控的是槓桿平倉的連鎖效應——與 2000 年台股的劇本如出一轍。

台股與南韓市場融資環境的相似與相異之處

台灣與南韓的相似之處在於:兩者都以半導體與 AI 供應鏈為融資集中的主力族群,且融資增速都遠超歷史均值。差異之處在於台股融資率遠低於南韓水準,且台灣的散戶融資維持率管理機制相對嚴格。但這不代表台灣可以高枕無憂——南韓事件證明,即使市場基本面未出現重大變化,單純的預期修正就足以在高槓桿環境中觸發雪崩式平倉。台灣投資人應將南韓案例視為風險警訊,而非當作「不會在這裡發生」的遠方故事。

2026 年 6 月 23 日至今:台股從 48,218 點高峰到 45,631 點反彈的 30 天內發生了什麼?

外資創下歷史最大單日賣超與融資大幅縮減的聯動效應

2026 年 6 月 23 日台股創下 48,218 點歷史新高後,盤中即出現劇烈洗盤,終場下跌 640.86 點至 47,100.65 點(根據 Yahoo股市、鉅亨網,2026-06-23)。隔日 6 月 24 日,外資創下台股史上最大單日賣超的紀錄,市場隨之錄得近期最劇烈的單日跌幅。融資方面,市場隨之大幅削減融資額度。這組數據揭示了一個關鍵機制:當外資大舉拋售時,個股股價快速下跌會壓低融資維持率,迫使券商對融資戶進行追繳,進而觸發更多賣壓。外資賣超與融資斷頭形成雙重壓力源,讓跌勢自我放大。

近期累積跌幅背後的籌碼流向分析

從 48,218 點高峰到 7 月 15 日的 45,631 點,22 個交易日內台股累積跌幅在 3.48%–4.07% 之間(根據好股網、Yahoo股市、CMoney,2026-06-26)。法人投信團隊分析指出,投資人風險偏好依然積極、市場籌碼熱度未完全退卻,但短期內應控制槓桿、適度觀望,一旦國際股市出現較大幅度震盪,短線仍可能引發獲利了結或融資調節賣壓(來源:鉅亨網)。這意味著 30 天後的市場並未回到安全區——融資餘額雖從極高檔略有回落,但整體槓桿水位仍處於歷史高位,潛在的斷頭壓力並未消解。

相關台股個股的受益與受損情況分析——基於 Wistock 量化數據

台積電(2330):基本面佳但技術面與籌碼面轉弱的警訊

台積電(2330)作為台股 AI 伺服器與先進製程的主軸權值股,基本面數據確實亮眼。根據 Wistock 量化分析,2025Q4 的 EPS 達 19.51 元,毛利率 62.33%,營業利益率 54%,稅後純益率 48.35%——這組數字在全球半導體業堪稱頂尖。2026 年 6 月營收年增幅度可觀,環比亦有增長,顯示成長動能持續。然而,根據 Wistock 量化分析,台積電的健檢評分為 16/30:基本面 7/10 表現穩健,技術面僅 4/10、籌碼面 5/10 則明顯偏弱。籌碼面的數據更值得留意——根據 Wistock 量化分析,賣超分點由外資主導,摩根大通賣超 3,287 張、台灣摩根士丹利賣超 2,438 張,顯示國際法人在高檔區持續調節。這是基本面改善但技術面與籌碼面轉弱的典型不對稱態勢——在融資高檔布局台積電的投資人,一旦遭遇斷頭壓力時承受的風險最大。

聯發科(2454)與威盛(2388):營收反彈但籌碼面待觀察

聯發科(2454)作為 AI 晶片設計龍頭,訂單能見度在半導體業中屬前段班,但高檔融資布局集中使其存在調節風險。根據 Wistock 量化分析,聯發科的健檢評分僅 8/30,技術面 1/10、籌碼面 1/10 都處於極低水位。儘管 2026 年 6 月營收月增 22.29%(根據 Wistock 量化分析),看似回穩,但賣超分點由摩根大通(811 張)、美商高盛(489 張)、美林(445 張)等外資券商主導(根據 Wistock 量化分析),法人出場訊號鮮明。

威盛(2388)的情況更為分化。根據 Wistock 量化分析,健檢評分 13/30 中籌碼面拿到 7/10 的相對高分,且命中「主力大買重點量增」策略,凱基台北買超 746 張、群益金鼎內湖買超 500 張(根據 Wistock 量化分析)。不過基本面僅 4/10,2026Q1 的 EPS 為 0.08 元、營業利益率 -24.02%(根據 Wistock 量化分析),獲利能力仍待驗證。在高融資環境下,籌碼面的支撐能否抵消基本面的疑慮,是投資人需要自行判斷的核心問題。

華通(2313)與南電(8046):主力籌碼分歧的風險

華通(2313)和南電(8046)在本輪融資高檔環境中屬於風險敞口較大的標的。華通作為 PCB 廠,融資比例偏高、維持率偏低,容易成為融資斷頭首當其衝的對象。根據 Wistock 量化分析,華通健檢評分 18/30,基本面 8/10 表現優異(2026Q1 EPS 為 1.26 元、6 月營收年增 20.96%),但技術面僅 3/10。籌碼面出現分歧——台灣摩根士丹利買超 6,066 張、美商高盛買超 6,041 張,同時國泰敦南賣超 1,271 張(根據 Wistock 量化分析),大型分點的方向不一致。

南電(8046)則受到韓股 SK 海力士風暴的連動影響,高融資部位容易觸發斷頭風險。根據 Wistock 量化分析,南電 2026Q1 的 EPS 為 2.03 元,毛利率從 2025Q2 的 8.02% 攀升至 2026Q1 的 15.85%,營業利益率從 3.82% 躍升至 12.10%,基本面改善趨勢明確。但命中策略中包含「當沖比率高」(根據 Wistock 量化分析),反映短線投機交易比重偏高,這在市場轉弱時往往加劇波動。此外,記憶體 IC 類股(相關 ETF 如 0056、0050)與 AI 伺服器供應鏈(相關個股群)整體融資集中度偏高,一旦出現系統性風險,將引發連鎖式去槓桿。

| 個股 | 健檢總分 | 基本面 | 技術面 | 籌碼面 | Wistock 評語 |

|---|---|---|---|---|---|

| 台積電(2330) | 16/30 | 7/10 | 4/10 | 5/10 | 基本質佳比價可期 |

| 聯發科(2454) | 8/30 | 6/10 | 1/10 | 1/10 | 等待多頭強化格局 |

| 威盛(2388) | 13/30 | 4/10 | 2/10 | 7/10 | 區間格局轉變啟動 |

| 華通(2313) | 18/30 | 8/10 | 3/10 | 7/10 | 績優或有發動可能 |

資料來源:Wistock 量化分析,資料日 2026-07-16

投資人在融資槓桿高位應該監測哪些風險信號?

融資維持率、外資進出、券商買賣分點與融資單日變化——4 項即時監控指標

在融資槓桿高位環境下,以下四個指標的變化速度比絕對數字更關鍵。第一,融資維持率:當整體維持率快速向下靠近危險區間時,代表市場正在接近連鎖斷頭的觸發區。第二,外資單日買賣超金額:6 月 24 日 1,774 億元的賣超已經示範了外資撤離的破壞力(根據證交所、Yahoo股市、鉅亨網,2026-06-24)。第三,主力券商分點的買賣方向:從上述個股分析可見,摩根大通、台灣摩根士丹利等外資券商的賣超動作具有領先意義。第四,融資餘額單日變化:當融資餘額單日大幅下降時,通常代表市場已進入被動去槓桿階段。

個股基本面、技術面與籌碼面失衡時的警訊

本文分析的每一檔個股都呈現程度不一的「三面失衡」現象——基本面分數遠高於技術面與籌碼面。這種失衡在正常市場中可能只是短期現象,但在融資高檔環境下卻是重要的風險信號。基本面穩健意味著公司長期價值仍在,但技術面與籌碼面轉弱代表短期內的供需天秤已經傾斜。投資人可以利用三面評分的框架,定期審視自己持股的各面向狀態,作為調整部位的參考依據——而非等到融資追繳通知送達才被迫行動。

本文的判讀框架,也可以搭配Wistock 投資情報網每天更新的選股名單一起對照(免登入),將基本面、技術面與籌碼面的三維度指標納入日常監控。

如何準備應對可能的市場波動?

在融資槓桿高位,風險管理的核心在於「事前降低依賴槓桿的程度」,而非「事後猜測反彈時機」。投資人可以從幾個面向自我檢視:目前帳戶中融資佔比多少?若持股同時發生較大跌幅,維持率是否仍在安全線以上?持股是否過度集中於融資比例偏高的族群(例如 AI 伺服器供應鏈)?這些問題的答案不需要預測市場方向,只需要誠實面對自身部位的風險敞口。玉山科技島基金經理人王偉哲的觀點可作為參考:融資餘額創歷史高檔,絕對額度的警訊需搭配相對指標評估(來源:鉅亨網)。風險控管的重點是「在還有選擇的時候做選擇」。

常見問題

融資餘額創新高一定代表股市即將下跌嗎?

不一定。融資餘額創新高代表的是市場「脆弱度提升」,而非「必然下跌」。歷史上確實有融資持續攀高、股市同步走升的階段。關鍵差異在於觸發事件——高融資環境像是乾燥的草地,是否起火取決於有沒有火星。但投資人需要理解的是,一旦火星出現(如外資大舉撤出、地緣政治事件),高融資環境會讓跌勢因斷頭連鎖效應而加速放大。

為什麼這一次融資率低但絕對額卻創新高?這表示風險更大或更小?

融資率相對較低,是因為台股總市值在過去 26 年間大幅膨脹——分母變大了。但絕對額創新高意味著實際借錢買股的總金額達到歷史頂峰。根據證交所統計,台股融資餘額相比網路泡沫時期已顯著提升,融資絕對額達到歷史高位,規模相當可觀。風險的本質不在「融資率高不高」,而在「這些融資的持股成本是否集中在高檔」以及「一旦股價回檔,有多少帳戶會同時觸發追繳」。從增速來看,風險並不比過去小。

南韓斷頭事件會在台灣重演嗎?

完全複製的機率不高,但結構性風險相似。台灣的融資維持率管理與追繳機制相對嚴格,且融資率遠低於南韓水準。然而兩個市場的融資都高度集中在半導體與 AI 供應鏈族群——一旦這些族群出現集中修正,連鎖斷頭的邏輯是相同的。南韓的案例應被視為「壓力測試的參考劇本」,而非直接套用的預測模型。

散戶應該在融資高位選擇減碼還是佈局?

本文不提供具體的進出場建議。但從風險管理的角度可以提供一個思考框架:投資人應區分「用自有資金持有」與「用融資槓桿持有」的部位。前者即使遇到回檔也只是帳面損失,後者可能因維持率不足被強制平倉而造成實際虧損。在融資高位環境中,優先檢視的是槓桿部位的安全邊際,而非猜測大盤方向。

如何判斷自己的投資組合對融資風險的敏感度?

可以做一個簡易的壓力測試:假設持股全部同時下跌 10%,計算每一筆融資部位的維持率是否仍高於 130%。若有任何一筆維持率偏低,代表安全邊際已經很薄。同時檢查持股是否過度集中在高融資族群(如 AI 伺服器供應鏈、記憶體 IC 類股),因為這些族群在市場修正時往往跌幅領先。搭配個股的基本面、技術面與籌碼面三維度評分,可以更客觀地評估哪些部位的風險暴露度較高。

本文內容僅供資訊參考,不構成任何投資建議,亦不涉及個別股票的買賣建議或目標價預測。投資涉及風險,投資人應根據自身財務狀況獨立判斷,必要時請諮詢合格專業顧問。過往績效不代表未來表現。

喜歡我們的分析嗎?我們每天會在這裡更新最新資訊和投資心得,快來追蹤我們吧!