台股 H1 飆漲 60% 創紀錄後,我回測了過去 5 次歷史高點——『落袋為安』的人反而少賺 40%?

2026年上半年台股飆漲60%、加權指數衝上48,085點歷史新高,市場恐懼與貪婪並存。回測過去5次歷史高點數據顯示,在高點因恐懼拋售的投資人,年報酬率反而比持續持有者少了約40%。儘管融資增幅70%、外資賣超9,400億等風險信號浮現,台股獲利預估年增40%的基本面仍具支撐。投資人在高點的核心課題不是預測頂部,而是透過財務指標與客觀框架理性決策,避免被情緒驅動。

2026年上半年台股飆漲60%、加權指數衝上48,085點歷史新高,市場恐懼與貪婪並存。回測過去5次歷史高點數據顯示,在高點因恐懼拋售的投資人,年報酬率反而比持續持有者少了約40%。儘管融資增幅70%、外資賣超9,400億等風險信號浮現,台股獲利預估年增40%的基本面仍具支撐。投資人在高點的核心課題不是預測頂部,而是透過財務指標與客觀框架理性決策,避免被情緒驅動。

晶心科 2026 年 6 月合併營收達 3.72 億元,月增 326.62% 創歷史新高,反映 Google、Meta、AWS 等科技巨頭對開源 RISC-V 架構的採納動能。RISC-V 市場規模預計 2031 年達 318 億美元,其中 AI 應用佔約 70%。晶心科累計採用其 IP 量產晶片已達 190 億顆,全球授權客戶超過 350 家。Meta MTIA 系列 AI 晶片已採用晶心科 AndesCore AX25V100 RISC-V 核心量產,預告權利金收入將從衰退轉向加速成長。相關台股受益程度分化,晶心科直接受惠,台積電為代工生力軍,聯發科、精誠資訊具生態參與潛力。

2026 年 6 月 24 日台股單日跌 1,683 點,外資史上單日賣超 1,774.18 億元,散戶認賠困境與主力高位出貨同步展開。止損決策應基於四個客觀框架——基本面質變、技術支撐點、籌碼訊號與融資維持率風險,而非情緒或後悔心理。根據 Wistock 量化分析,聯電、創見、台積電、華邦電等個股呈現基本面強勁但籌碼面出貨的分歧。融資維持率達 186.65%,外資連續 4 日賣超近 2,000 億元,反映機構主力從高位釋出籌碼的典型模式。個股層級風險分化加劇,選擇權掌握在個股評估與個人風險承受度的互動上。

連續營業利益率高代表企業在成本控制與經營韌性上表現穩定,是存股評估的核心指標。本文揭示單期數字優異與穩定表現數季以上的關鍵差異,介紹基本面、技術面、籌碼面三維度互相驗證的評估框架。以鑽石投資(成長型高波動)、中連(穩健配息型)、第一店(循環復甦型)為代表,展示相同營業利益率篩選在不同產業背景下的截然不同意涵。同時強調需配合毛利率、淨利率三角分析,對照月營收年增率與月增率趨勢,避免盲目追求最高利益率,而應評估產業景氣週期與現金流穩定性。

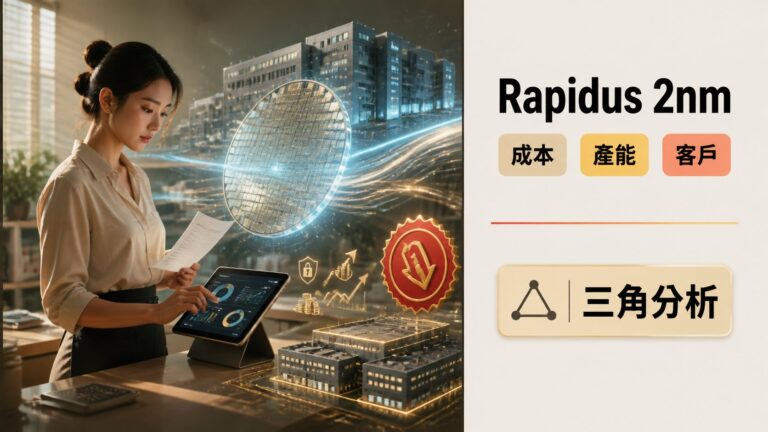

Rapidus計劃以1.86-2.16萬美元/片的2nm代工價格對標台積電,較對手價格低40%,但初期月產能僅6,000片,遠低於台積電8-10萬片月產能,短期難以形成市場威脅。台積電已掌控全球2nm市場73%的市占率、80-90%良率,並以領先2-3年的工藝迭代優勢築起競爭壁壘。Rapidus擁有60家客戶接洽與日本政府2.354兆日圓投資支持,但量產良率與EDA生態完善度仍是實現商業模式的關鍵變數。

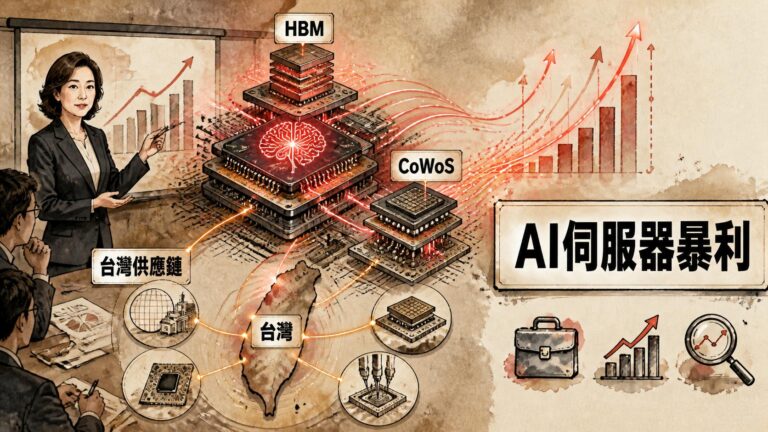

2026-2027年全球AI伺服器出貨量年增28%以上至236.4萬台,HBM市場規模從560億美元躍升至1,160億美元,台灣晶片製造、先進封裝、後段測試與IC設計產業進入超額獲利期。台積電CoWoS月產能2026年底達105-125千片,2027年底進一步提升至170-200千片,成為全球最稀缺製造資源。AI ASIC晶片出貨量年複合成長率達32%,2027年市佔率將超越GPU至53%。日月光投控資本支出上調至70億美元創新高,聯發科AI ASIC業務2026年目標營收10億美元,展現整個供應鏈的獲利動能。

2027年HBM短缺已成全球產業共識。SK海力士執行長於2026年7月10日公開宣布全球記憶體供應缺口延續至2030年後,HBM單位價格預估翻倍至每Gb 4-5美元,推動整體記憶體產業營收在2027年攀升至1.76兆美元。台灣廠商掌握關鍵供應鏈地位,南亞科2026年資本支出年增287%,毛利率飆升至79.5%;世芯、創意主導ASIC設計與Base Die開發;力成、日月光掌握HBM先進封測。惟毛利率能否維持取決於短缺時間長度與競爭廠商產能釋放速度,投資人應納入地緣政治、出口管制等風險因素,追蹤各廠商HBM相關業務佔比與訂單能見度。

股價創新高不等於泡沫。當公司稅後淨利同步創下年增新高時,股價上揚是市場對獲利能力改善的合理定價。本文透過財務框架分析,檢視電源供應器、聲學元件與功率半導體廠商如何受惠於AI資料中心與48V高壓供電架構轉型。以全漢、錩新、大中為個案,揭示「量增、價穩、結構優」的真強股特徵,並說明評估基本面應聚焦稅後淨利率改善、毛利率走勢與營業利益率擴張,搭配籌碼與產業能見度多維度框架,才能避免將高股價誤認為高風險的投資心理陷阱。

📌 重點摘要

行政院主計總處上修 2026 年 GDP 成長率至 9.64%,亞洲開發銀行(ADB)同步上調至 9.5%,瑞銀更喊出 9.9%,均創近 16 年新高

AI 晶片與伺服器需求是核心引擎——2026 年 Q1 科技產品出口年增逾 76%,帶動整體出口成長 35.8%

半導體供應鏈、AI 伺服器代工、高階 PCB 三大族群最先承接訂單動能

中華