逾192億無人機預算入列:Q3前台灣國防科技供應鏈3條主線與廠商梳理(2026)

台灣逾192億元無人機國防預算依法入列,Q3前招標動態是觀察供應鏈訂單能見度的關鍵時間窗口。本文將供應鏈分為整機整合、關鍵元件感測器、通訊電子戰模組三條主線,從MIL-STD軍規認證、ITAR出口管制、國產化率三道結構性門檻篩選真正受惠廠商,並提供合約負債與財務分析框架供投資人分層評估。以上分析僅供參考,不構成任何投資建議。

台灣逾192億元無人機國防預算依法入列,Q3前招標動態是觀察供應鏈訂單能見度的關鍵時間窗口。本文將供應鏈分為整機整合、關鍵元件感測器、通訊電子戰模組三條主線,從MIL-STD軍規認證、ITAR出口管制、國產化率三道結構性門檻篩選真正受惠廠商,並提供合約負債與財務分析框架供投資人分層評估。以上分析僅供參考,不構成任何投資建議。

HBM因AI伺服器需求持續供不應求、毛利高企,LPDDR5卻深陷殺價戰、毛利受壓,同一「記憶體族群」標籤掩蓋了截然不同的獲利結構。本文從三條估值分水嶺切入:①HBM營收滲透率、②LPDDR5成本結構、③客戶集中度與認證進度,並揭示DXI現貨價走勢、存貨週轉天數季變化等可自行追蹤的公開代理指標,同步點出地緣政治管制、HBM良率風險與AI資本支出過熱三大系統性不確定性,協助投資人在資訊不對稱中建立嚴謹的評估框架。

聯電與英特爾以技術授權暨共同開發模式推進先進製程合作,投資人需注意合作宣布與訂單兌現之間存在 3–5 年落差。供應鏈受益遵循技術黏著度優先原則:EDA 工具、IP 授權等研發前置廠商最早獲益,封裝、基板等後段廠商須待量產規模化後才有實質貢獻。英特爾在美歐設廠的在地採購政策,是台灣廠商評估供應份額時不可忽略的結構性風險。投資人應透過法說揭露與財務指標自行評估個別廠商曝險,避免僅憑題材聯想做出投資決策。

中美科技脫鉤持續深化,AI算力供應鏈正經歷結構性重組,台灣IC設計、封測、PCB三大次產業各有不同受益機制與時序差異。封測因先進封裝產能供不應求,是三節點中最快出現利用率上升訊號的環節;IC設計雖受惠於客製ASIC與推論晶片需求,但tape-out週期長達12至18個月,財報落地時間落差最長;PCB廠則須嚴格區分AI伺服器高速板與ABF封裝基板,概念股與真正受益股不能混為一談。投資人評估時應聚焦可量化指標,而非單純依賴供應鏈重組的概念敘事。

川普4次點名台灣半導體的言論,歷史市場數據顯示事件後4週台股電子類股呈現「短期震盪、中期分化」,並非一致性上漲規律。市場對地緣政治言論的初期反應有限,主因法人已將政治言論風險部分納入定價;言論是否轉化為具體政策行動,才是影響中期走勢的關鍵變數。台積電等龍頭廠商的資本支出計畫與法說會財務展望,往往比政治言論更能驅動電子股中期走勢。4次事件樣本數不足以支撐統計顯著性結論,回測結果應視為輔助分析框架,而非可重複套用的操作信號。

AI資料中心用電需求正在高速成長,但「需求確定」不等於「股價尚未反映」。投資人在布局電力ETF前,需先釐清市場是否已充分定價此預期,可透過Forward P/E溢價幅度與歷史均值比較自行評估。電力ETF的成分股差異顯著:核能型提供穩定基載、再生能源型具間歇性、傳統公用事業型受費率監管保護,三者對AI用電需求的受益時程與波動特性各異。本文進一步拆解三種進場邏輯——需求確定性、相對估值回歸、事件觸媒——各有其適用持有期間與風險容忍度要求。此外,公用事業股具「類債券」利率敏感性,高利率環境下即使基本面改善,股息折現估值仍可能承壓,利率走勢是不可忽略的結構性風險。評估時建議追蹤長期電力採購協議(PPA)簽署量、電力監管費率裁決結果及新增輸電容量申請進度等公開指標。

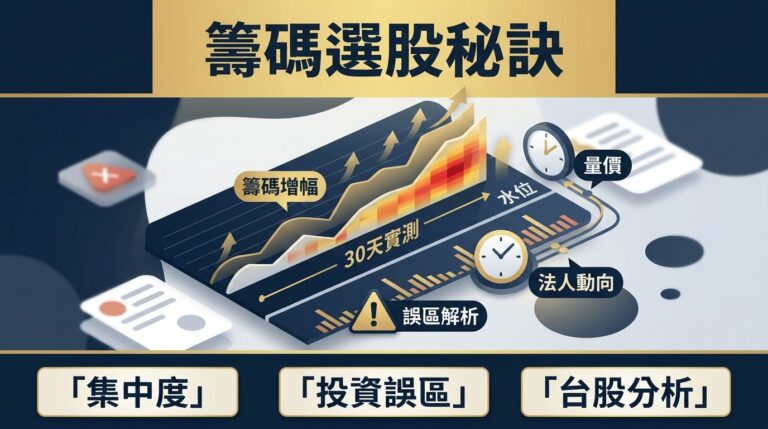

籌碼集中度增幅排行衡量的是「變化速度」而非當前水位,不等同於目前集中度最高的個股。台灣集保結算所資料每週五更新,具有時效落差,不適合極短線操作。集中度上升原因多元,需搭配量價與法人動向交叉驗證,不宜直接解讀為主力鎖碼。30天實測顯示,伴隨法人買超或基本面事件時訊號效度較高。建議先完成基本面篩選,再以此指標輔助確認選股方向。

2026 年 SCFI 連續 8 週上漲,背後由歐美關稅不確定性引發的提前出貨需求,疊加紅海繞行好望角持續消耗可調度運力兩股力量共同驅動。陽明公開法說揭示 Q3 歐美線艙位全滿,短期供需缺口支撐即期運費走高。此波行情與 2021–2022 超級週期存在本質差異,行情持續性取決於紅海局勢、新船交付節奏與歐美庫存週期三大變數,投資人應優先追蹤即期運費佔比、EBITDA 利潤率及淨負債結構。

Tesla Optimus 及多家人型機器人品牌的量產公告,使台灣供應鏈從「未來題材」進入「認證實測」階段。受益時序因供應鏈位置而有落差:上游關鍵零組件(減速機、線性傳動、感測器)最先、中游系統模組次之、下游組裝代工需等量產達到經濟門檻。投資人可追蹤三項先行指標:Tesla Optimus 實際交機量與目標修正、台廠法說會機器人進度語句變化、精密零組件出口 HS Code 數量。評估廠商時,客戶集中度、技術防禦深度與工業機器人基礎複用性是判斷受益品質的三個核心維度。

美伊核協議若達成,市場第一反應是地緣風險溢價收縮、Brent原油期貨重估,但協議落地仍面臨國會批准與核查機制等不確定因素。Fed升息警告的條件性前提同樣牽動殖利率曲線與聯邦基金期貨隱含機率。避險基金的佈局通常在消息公開前已完成,散戶進場面臨結構性資訊落差。黃金、VIX選擇權與短存續期債券ETF各有其適用情境,需先理解與實質利率、美元指數的歷史相關性。雙重夾擊下最易被忽略的尾部風險,是流動性緊縮時避險資產同步下跌——2020年3月黃金與美債的同步拋售即為歷史前例,極端壓力情境下相關性趨近1的現象不可忽視。