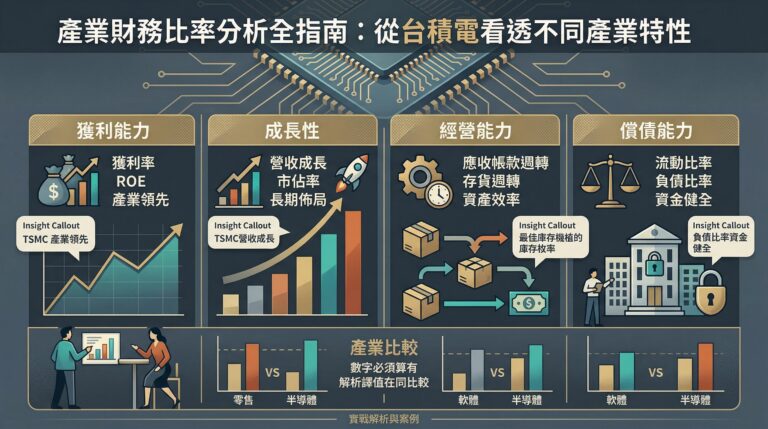

產業財務比率分析是正確解讀財報的核心能力。同一組數字放在不同產業脈絡下,可能代表截然不同的意義。本文以台積電為實例,拆解獲利能力、成長性、經營能力與償債能力四大類財務比率,幫助投資人建立「產業比較」的正確觀念,避免跨產業誤判。

📌 關鍵要點摘要(Key Takeaways)

- 財報數字必須放在產業背景下比較,跨產業直接對比毛利率、存貨週轉率等指標會導致錯誤判斷。

- 四大類財務比率(獲利能力、成長性、經營能力、償債能力)各有適用情境,需搭配產業特性解讀。

- 台積電毛利率長期維持 50% 以上,營業利益率達 34.8%,遠超半導體產業平均的 13.6%,顯示強大技術護城河。

- 同產業比較才有意義:半導體看固定資產週轉率、服務業看營業利益率、3C 看存貨週轉天數、房地產看負債比率。

- 單一比率無法說明全貌,至少需交叉分析 2-3 個相關比率,並觀察趨勢變化而非單一時間點。

為什麼財報數據一定要做產業比較?

財報數據的意義取決於產業背景。根據作者研究整理,不同產業的商業模式、資本結構和交易習慣差異極大,同樣的財務比率在不同產業中的解讀可能完全相反。例如,製造業毛利率 20% 可能代表優異表現,但在軟體業卻可能低於平均水準。

產業比較能避免三大常見錯誤:

- 跨產業錯誤對標:拿製造業的毛利率與服務業相比,忽略成本結構的根本差異。

- 忽略產業週期:用科技業的存貨週轉天數衡量房地產公司,忽略房地產本質上的長週期特性。

- 誤判財務健康度:金融業的高負債比率屬正常經營模式,若以製造業標準衡量會產生錯誤警訊。

四大產業的財報特性有什麼不同?

半導體產業:資本密集,現金需求高

半導體產業的核心特徵是高資本支出與高研發投入。企業需大量投資於先進製程設備,折舊金額佔營收比重顯著。同時,半導體公司通常保留大量現金,以應對技術快速迭代的市場風險。

關鍵指標特性:毛利率普遍較高(反映技術附加價值)、固定資產週轉率相對較低(因重資產投入)。投資人應重點觀察資本支出報酬率與研發費用佔比。

服務業:低資本投入,高附加價值

服務業提供無形商品,固定資產需求低,幾乎無應付帳款與存貨壓力。服務業的營收主要來自人力資本與知識價值。

關鍵指標特性:毛利率普遍偏高,但單純以毛利率衡量獲利能力並不準確。應改用營業利益率與人均產值來評估經營效率。

3C 產業:產品週期短,快速變化

3C 產業的產品生命週期通常僅 6-18 個月,產品價值隨時間快速下降。存貨管理效率直接影響獲利能力。

關鍵指標特性:存貨週轉天數必須維持在低水準,過高代表滯銷風險。應搭配存貨跌價損失比率一起觀察。

房地產業:長週期,高價值

房地產業的存貨以土地和開發中建案為主,單一專案從購地到銷售完畢可能橫跨 3-7 年,存貨週轉天數遠高於其他產業。

關鍵指標特性:資產負債表中土地與開發成本佔比大,負債比率普遍偏高屬正常現象。應重點觀察預收款項與負債結構。

四大類財務比率怎麼計算與解讀?

財務比率讓財報數據更具可比性與可讀性。根據作者研究整理,依據分析用途,常見財務比率分為以下四大類別。

第一類:獲利能力指標

毛利率 = (營業收入 − 營業成本)÷ 營業收入 × 100%

毛利率衡量公司產品創造附加價值的能力。高毛利率通常出現在軟體與服務業,低毛利率常見於代工與零售業。以台積電為例,其 2019 年毛利率雖有下降,但仍維持在 50% 以上,反映先進製程的技術溢價。投資人應觀察毛利率的趨勢變化,而非單看絕對數值。

營業利益率 = 營業利益 ÷ 營業收入 × 100%

營業利益率衡量每單位營收扣除所有營業費用後的利潤比例。台積電 2019 年營業利益率達 34.8%,遠高於半導體產業平均值 13.6%,顯示其在成本控制與規模效益上的顯著優勢。

純益率 = 稅後淨利 ÷ 營業收入 × 100%

純益率衡量企業最終獲利能力,包含業外損益影響。分析時須區分本業利潤與業外損益的貢獻比例,避免被一次性收益誤導。

每股盈餘(EPS) = 稅後淨利 ÷ 總流通股數

每股盈餘衡量公司為每位股東創造的獲利金額。EPS 必須搭配股價與本益比(P/E Ratio)一同分析,單獨比較不同公司的 EPS 絕對值意義有限。

總資產報酬率(ROA) = 稅後淨利 ÷ 總資產 × 100%

ROA 衡量企業運用全部資產創造利潤的效率,特別適合評估重資產行業(如半導體、製造業)的資產使用效率。

股東權益報酬率(ROE) = 稅後淨利 ÷ 股東權益 × 100%

ROE 衡量股東投入資金的使用效率。需特別留意:若企業因高負債而拉高 ROE,實際風險可能被低估。建議搭配杜邦分析法(DuPont Analysis)拆解 ROE 的組成因子。

第二類:成長性指標

營收成長率 = (本期營收 − 上期營收)÷ 上期營收 × 100%

營收成長率判斷企業營收規模是否持續擴張。分析時須考慮季節性因素,建議優先使用年增率(YoY)而非季增率(QoQ),以排除淡旺季干擾。

營業利益成長率 = (本期營業利益 − 上期營業利益)÷ 上期營業利益 × 100%

營業利益成長率若低於營收成長率,代表成本或費用增加速度超過營收成長,需進一步分析費用結構。

稅後淨利成長率

稅後淨利成長率衡量企業最終獲利能力的增長速度。結合營收與營業利益成長率三者一起觀察,能完整判斷成長品質是否健康。

第三類:經營能力指標

應收帳款收現天數 = 365 ÷ 應收帳款週轉率

應收帳款收現天數反映公司催收效率與客戶信用品質。台積電 2019 年為 40.45 天,優於半導體產業平均 63 天,顯示其在供應鏈中的強勢議價地位。天數持續增加可能代表客戶財務狀況惡化或授信政策過度寬鬆。

存貨週轉天數 = 365 ÷ 存貨週轉率

存貨週轉天數衡量從購入原料到銷售完畢的平均時間。不同產業的合理範圍差異極大:3C 產業通常低於 30 天,而房地產可能超過 1,000 天。分析時應與同業比較,並觀察趨勢變化。

固定資產週轉率 = 營業收入 ÷ 固定資產

固定資產週轉率衡量企業運用廠房、設備等固定資產創造營收的效率。資本密集產業(如半導體)的數值通常較低,但可透過產能利用率的提升逐步改善。

第四類:償債能力指標

流動比率 = 流動資產 ÷ 流動負債

流動比率衡量企業短期償債能力,一般建議維持 200% 以上。但不同產業的合理標準不同:零售業因現金流入快速,流動比率低於 200% 仍屬安全;營建業因專案週期長,可能需要更高的比率。

速動比率 = 速動資產 ÷ 流動負債

速動比率排除存貨影響,更精確反映企業在緊急情況下的變現能力。台積電的速動比率穩定維持在 100% 以上,反映其充裕的短期現金償債能力。

利息保障倍數 = 稅前息前淨利(EBIT)÷ 利息費用

利息保障倍數衡量企業支付利息費用的能力,倍數越高代表財務壓力越低。一般建議至少達到 3 倍以上,低於 1.5 倍則需警覺潛在的債務違約風險。

台積電案例:如何從財務比率看出產業龍頭的優勢?

台積電的財務數據長期展現半導體產業龍頭的特質,以下是三大面向的分析:

| 財務比率 | 台積電(2019) | 半導體產業平均 | 解讀 |

|---|---|---|---|

| 毛利率 | >50% | 約 35-40% | 技術護城河帶來的附加價值優勢 |

| 營業利益率 | 34.8% | 13.6% | 規模效益與成本控制的雙重優勢 |

| 應收帳款收現天數 | 40.45 天 | 63 天 | 供應鏈中的強勢議價地位 |

| 速動比率 | >100% | 因公司而異 | 充裕的短期現金儲備 |

台積電的案例說明:產業龍頭通常在獲利能力與經營效率指標上顯著優於同業平均,這些差距反映的是長期累積的技術能力、規模經濟與客戶關係。投資人可將龍頭企業的數據作為產業基準,據此評估其他同業公司的相對表現。

不同產業應該優先看哪些財務比率?

| 產業類型 | 優先觀察指標 | 原因 |

|---|---|---|

| 半導體/製造業 | 固定資產週轉率、ROA、資本支出報酬率 | 重資產投入,需衡量設備使用效率 |

| 服務業 | 營業利益率、人均產值、ROE | 輕資產模式,人力成本為主要支出 |

| 3C/電子零售 | 存貨週轉天數、毛利率趨勢、營運現金流 | 產品生命週期短,庫存管理為核心 |

| 房地產 | 負債比率、預收款項、利息保障倍數 | 高槓桿經營,現金流時間差長 |

| 金融業 | 淨利差(NIM)、逾放比、資本適足率 | 法規要求嚴格,風險控管為核心 |

財報產業分析常見問題(FAQ)

Q1:為什麼不能直接比較不同產業的毛利率?

不同產業的成本結構根本不同。服務業的主要成本是人力,毛利率普遍在 50% 以上;製造業包含原料與設備折舊,毛利率通常在 15-35%。直接比較會得出「服務業經營效率優於製造業」的錯誤結論,實際上兩者的獲利模式完全不同。

Q2:ROE 越高是不是代表公司越好?

不一定。ROE 可能因高負債而被拉高,這時候表面上的高 ROE 其實伴隨著較高的財務風險。建議使用杜邦分析法,將 ROE 拆解為淨利率 × 總資產週轉率 × 權益乘數三個因子,才能判斷 ROE 的品質。

Q3:存貨週轉天數多少算正常?

沒有統一標準,完全取決於產業特性。3C 產業通常 20-45 天、一般製造業 60-90 天、房地產業可能超過 1,000 天。正確做法是與同產業公司比較,並觀察自身趨勢是否惡化。

Q4:初學者應該先從哪個財務比率開始學?

建議從 ROE 與營業利益率開始。ROE 可快速判斷股東資金使用效率,營業利益率則反映本業獲利能力。掌握這兩個指標後,再依據觀察的產業類型,延伸學習該產業的關鍵指標。

Q5:只看單季財報夠嗎?

不夠。單季數據容易受季節性因素與一次性事件影響。建議至少觀察連續 4-8 季的趨勢變化,並搭配年度數據做交叉驗證,才能判斷企業的真實經營狀況。

精準解讀財報的五個核心技巧

- 熟悉產業特性:先了解目標產業的商業模式與成本結構,再解讀財務數據。

- 同產業比較:將企業數據與同業平均值對比,找出相對優勢與劣勢。

- 觀察趨勢變化:連續 4-8 季的變化趨勢比單一時點的絕對值更有參考價值。

- 交叉分析多個比率:至少搭配 2-3 個相關比率,避免被單一指標誤導。

- 區分本業與業外:純益率須拆解本業利潤與業外損益的貢獻,避免被一次性收益美化的數據誤導。

本文內容由作者研究整理,部分資訊經 AI 輔助編排優化。資料僅供參考,不構成任何投資建議或專業意見。如有疑問請洽詢相關財務專業人士。

喜歡我們的分析嗎?我們每天會在這裡更新最新資訊和投資心得,快來追蹤我們吧!