TP-Link 被美國禁售後,哪些台灣網通股最有機會吃到轉單?

📌 本文重點摘要

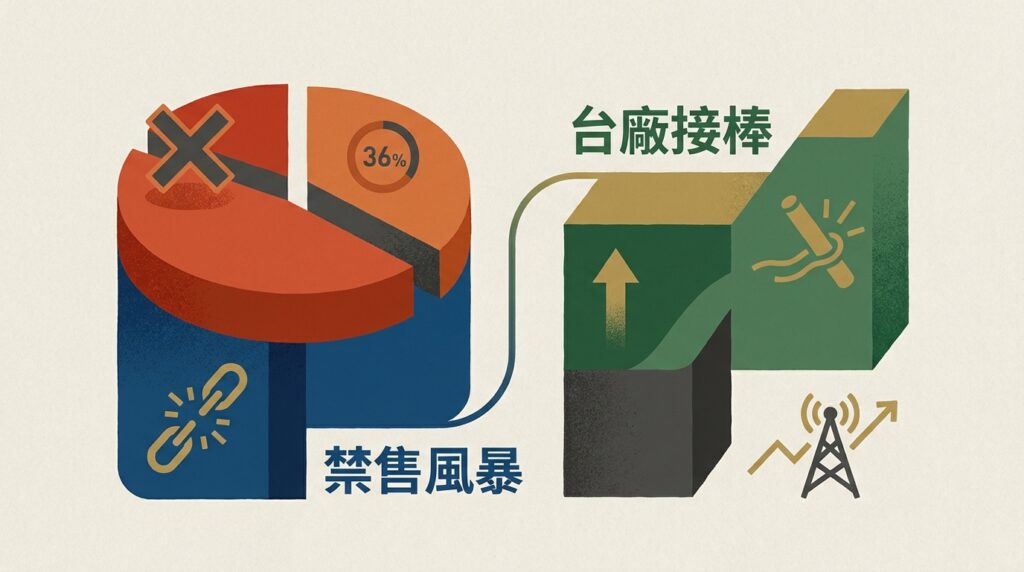

- TP-Link 美國市占高達 36%,因國安疑慮、資安漏洞與低價傾銷三大原因面臨禁售,將釋出龐大市場缺口

- 台廠品牌股(合勤控 3704、友訊 2332)與代工股(智易 3596、中磊 5388、啟碁 6285、正文 4906)最有機會承接訂單

- 除了轉單,還有三大成長動能:AI 光通訊升級、FWA 固定無線接取、Wi-Fi 7 換機潮,正在同步推升台灣網通產業

- 啟碁(6285)、智邦(2345)、智易(3596)是目前法人報告中最常被點名的重點個股

- 投資判斷仍需回歸財報與籌碼面,建議搭配量化工具篩選

美國家庭最常用的路由器品牌是誰?不是 Netgear,也不是 Linksys——是來自中國的 TP-Link,市占率一度高達 36%。

但現在美國政府想封殺它。

這件事對台灣投資人來說,可能是近年網通產業最值得關注的轉折點。我把整件事的來龍去脈,以及哪些台股有機會受惠,一次整理給你。

美國為什麼要禁售 TP-Link?三個關鍵原因

TP-Link 面臨美國禁售的原因其實不複雜,歸納起來就三件事:

- 國安疑慮:美國政府擔心中國製網通設備可能被植入後門,造成資安滲透風險。路由器是家庭與企業網路的入口,一旦被利用,影響範圍非常廣。

- 資安紀錄不佳:TP-Link 設備過去曾被資安研究機構發現漏洞,甚至被指控其設備曾被用於發動網路攻擊。這讓美國政府對它的信任度降到谷底。

- 低價傾銷疑慮:TP-Link 在美國的售價長期低於同級產品,部分業界人士認為這是刻意以低價策略壟斷市場,擠壓其他品牌的生存空間。

老實說,這三個原因加在一起,禁售的機率真的不低。而一旦禁令落地,36% 的市占缺口不會憑空消失——訂單必然要流向其他供應商。

TP-Link 禁售後,哪些台灣網通廠最有機會接單?

台灣網通產業在全球供應鏈的位置一直很關鍵,這次 TP-Link 的缺口,受惠名單可以分兩類來看:

品牌回歸型

- 合勤控(3704):旗下 ZyXEL 品牌在美國 ISP(網路服務商)市場已深耕多年,有現成的通路和客戶關係,是最直接的受惠者之一。

- 友訊(2332):D-Link 曾經是美國家用路由器市占前幾名,雖然近年被 TP-Link 壓著打,但品牌知名度還在,這波有機會逆轉。

代工實力型

- 智易(3596)、中磊(5388)、啟碁(6285)、正文(4906):這幾家的技術能力與產能都已經到位,能在最短時間內承接 TP-Link 掉出來的 ODM/OEM 訂單。

坦白說,轉單這件事聽起來很美好,但實際上不會是「禁了 TP-Link,訂單隔天就到台灣」這麼單純。客戶端的認證、測試、產能爬坡都需要時間,所以真正的營收貢獻可能要 2-3 個季度後才會明顯反映。

不只轉單!台灣網通股還有哪些成長動能?

很多人只看到「TP-Link 被禁 → 台廠接單」這條線,但其實台灣網通產業現在同時有三股結構性成長力道在推。這才是中長期更值得關注的事。

動能一:AI 資料中心帶動光通訊大升級

AI 訓練叢集每天處理的資料量,已經大到傳統網路架構快扛不住了。根據業界研究指出,博通(Broadcom)等大廠已開始量產 800G 甚至 1.6T 的超高頻寬光學互連模組,專門為 AI 訓練打造。

台灣在高速網通模組的供應鏈卡位很深——從光收發模組到交換器,都有廠商切入。這不是短期題材,而是未來 3-5 年的結構性需求。

動能二:FWA(固定無線接取)快速普及

你家還在拉光纖?在美國,T-Mobile 跟 Verizon 已經大力推動 5G FWA,用無線訊號取代傳統有線寬頻。部署快、成本低,連偏鄉地區都能享受穩定的上網品質。

這波 FWA 需求擴大,直接帶動終端設備出貨。中磊、智易這類專攻家用與企業無線設備的廠商,訂單能見度明顯提升。

動能三:Wi-Fi 7 換機潮啟動

Wi-Fi 7 的傳輸速度高達 46Gbps,相比 Wi-Fi 6 又是一次跳躍式升級。根據相關市場研究機構估計,2025 年 Wi-Fi 7 設備滲透率將上看 10%,直接拉高台廠路由器與模組的出貨動能。

換機潮才剛開始,這條成長曲線還有很長的路要走。

額外加分:Open RAN 與 5G-A 打開新戰場

Open RAN 把電信設備從封閉系統變成開放、模組化架構,這對擅長做白牌硬體的台廠來說簡直是量身訂做的機會。5G-A(5G Advanced)則是 5G 到 6G 之間的過渡升級,相關的小型基地台、O-RAN 模組都有換機需求。

台廠網通股憑什麼能接住這波機會?

講了這麼多機會面,但台廠真的有本事吃下來嗎?我覺得有三點是關鍵底氣:

- 全球產能布局完成:從越南到墨西哥,去中化的產能配置早就到位,不會因為地緣政治而卡住出貨。

- 技術自主開發能力:從 AI 光通訊模組到 Wi-Fi 7 晶片設計,台廠不只是組裝,很多核心技術是自己做的。

- 直供國際大客戶:智邦、啟碁等廠商不靠品牌商轉單,而是直接對接 Meta、Google、AWS 等雲端巨頭和國際電信商,客戶關係穩固。

三檔法人重點關注的台灣網通股深入分析

啟碁(6285):基地台 + 車聯網雙主軸,轉型系統級廠商

| 項目 | 說明 |

|---|---|

| 核心產品 | 行動基地台模組、車用通訊模組、衛星通訊模組 |

| 關鍵優勢 | 全球少數同時打進車廠與電信商供應鏈的廠商,垂直整合能力強 |

| 現況 | 2024 年受客戶庫存調整短暫拉回,但 Wi-Fi 7、5G 模組出貨逐季回升,2025 年毛利率預期重返 13% 以上 |

| 展望 | FWA 與低軌衛星需求升溫,有望成為第一波受惠廠商 |

智邦(2345):白牌交換器龍頭,AI 基礎建設最大受益者

| 項目 | 說明 |

|---|---|

| 核心產品 | 高速交換器(400G/800G)、資料中心網路設備 |

| 關鍵優勢 | 與 Meta、Google、AWS 深度合作,是 AI 資料中心白牌交換器首選供應商 |

| 現況 | 2024 年 EPS 達 21.49 元,800G 滲透率持續擴大 |

| 展望 | 技術門檻高、毛利穩定,中長期受惠 AI 基礎建設投資擴大 |

智易(3596):寬頻終端設備專家,歐洲與拉美市場回溫

| 項目 | 說明 |

|---|---|

| 核心產品 | 家用路由器、機上盒、FWA 終端設備、Open RAN 模組 |

| 關鍵優勢 | 穩定 CPE 業務基本盤 + 新興市場通路 + Open RAN 前瞻布局 |

| 現況 | 2024 年逆勢創連續第四年獲利新高 |

| 展望 | 歐洲與拉美庫存去化完成,2025 年營收可望回到雙位數成長,FWA 與 Open RAN 為兩大引擎 |

投資台灣網通股該注意什麼?

這波網通轉單效應討論度很高,但我必須提醒:題材歸題材,真正值得買的個股,還是得回歸財報、籌碼與技術面來判斷。

與其一檔一檔慢慢翻資料,不如用工具幫你加速。像是輸入「找出近三個月營收持續成長、技術面多頭排列、法人最近買超的網通股」,就能快速篩出基本面穩、籌碼面強、技術面轉強的標的,省下大量時間。

🔗 立即體驗 Wistock 智慧選股,用數據找出真正值得關注的網通潛力股

常見問題 FAQ

TP-Link 真的會被美國禁售嗎?目前進度到哪?

TP-Link 禁售案目前仍在美國政府審查階段,尚未正式發布最終禁令。但從國安疑慮、資安紀錄與低價傾銷三大面向來看,禁售機率不低。根據作者研究整理,即使最終未全面禁售,也很可能對政府機構與關鍵基礎設施採購實施限制,仍會對市場格局產生實質影響。

台灣網通股是只靠 TP-Link 轉單嗎?如果禁令沒過怎麼辦?

不是。TP-Link 轉單只是短期催化劑,台灣網通股真正的中長期成長動能來自三個方向:AI 資料中心光通訊升級、FWA 固定無線接取普及、Wi-Fi 7 換機潮。即使 TP-Link 禁令最終沒有落地,這三股結構性力量仍然會持續推升台廠的營收與獲利。

小資族適合投資網通股嗎?有什麼需要注意的風險?

網通股屬於電子股中波動相對溫和的族群,部分個股(如智邦)已有穩定配息紀錄,適合中長期持有。但要注意幾個風險:(1)轉單時程可能比預期慢 2-3 季;(2)原物料成本波動影響毛利;(3)國際政策變化(如中美關係緩和)可能降低轉單力道。建議搭配量化工具,用數據而非感覺做決策。

本文內容由作者研究整理,部分資訊經 AI 輔助編排優化。資料僅供參考,不構成任何投資建議或推薦。投資有風險,進場前請審慎評估自身財務狀況,如有疑問請洽詢合格的投資顧問。

喜歡我們的分析嗎?我們每天會在這裡更新最新資訊和投資心得,快來追蹤我們吧!