前言

在 AI 晶片市場中,輝達(Nvidia)長期坐擁主導優勢,GPU 幾乎成為大型語言模型與各式 AI 應用的標配。然而,近期傳出的一項重大消息,正為這個既有格局帶來變化——

全球 AI 支出大戶之一的 Meta,被爆出正與 Google 洽談數十億美元規模的 TPU(張量處理單元)合作。

若這筆交易成局,未來幾年 Meta 將在 Google Cloud 租用 TPU 算力,並於 2027 年起在自家資料中心部署 Google TPU 晶片。消息一出,不僅震撼科技圈,也立即反映在資本市場上:與 Alphabet 相關的亞洲供應鏈廠商,包括南韓 IsuPetasys 及台灣聯發科等股價紛紛走強,台灣 TPU 概念股更成為市場關注焦點。

這篇文章將從 AI 晶片市場結構、TPU 與 GPU 的技術差異、台灣供應鏈機會與風險 三個面向切入,協助讀者更完整理解這場「TPU 崛起戰」對台灣產業與投資人的影響。

Meta 導入 TPU 的直接衝擊:從單一依賴走向多元布局

緩解對輝達 GPU 的高度依賴

根據外電報導,Meta 正與 Google 洽談一筆數十億美元交易,內容包括:

- 2026 年起:向 Google Cloud 租用 TPU 運算資源

- 2027 年起:在自家資料中心大規模部署 Google TPU 晶片

分析師估算,Meta 在 2026 年的資本支出將上看 1,000 億美元,其中 約 400~500 億美元將投入 AI 推理與運算晶片。在如此龐大的運算需求下,若完全依賴 Nvidia GPU,不論是在供貨彈性、議價能力或成本控管上,都將面臨壓力。

導入 TPU,對 Meta 而言具有幾項關鍵意義:

- 分散供應鏈風險:避免被單一供應商掐住喉嚨

- 增加談判籌碼:在 GPU 與 TPU 間取得更佳採購條件

- 最佳化 LLM 訓練與推理成本:針對 Llama 等大型語言模型的需求,選擇更具能源效率的運算平台

改變 AI 晶片市場的競爭態勢

從市場角度來看,這是 Google 首度將 TPU 大規模輸出至自家雲端以外的資料中心,象徵企業級 AI 晶片市場正式從「Nvidia 壟斷」走向「雙品牌競爭」。

短期內,輝達在 AI 運算領域的領先地位仍然穩固,但 Google 釋出 TPU 供應,等同於將一枚重要的變數丟進市場:

- AI 晶片戰不再是單一供應商的遊戲

- 雲端服務與大型科技公司開始思考「第二供應來源」

- 對全球供應鏈與相關概念股,都是一次結構性調整的起點

AI 晶片市場面臨的深層挑戰

Meta 若導入 TPU,看似對市場帶來新選項,但背後也隱藏多重挑戰與不確定性。

1. 客戶集中與策略變動風險

目前 TPU 的關鍵客戶仍集中在 Google 本身。即使 Meta 交易成局,整體使用者仍遠不及 NVIDIA 的廣泛客戶群。

對台灣 TPU 概念股而言,若過度依賴單一客戶(如 Google 或特定大型專案):

- 一旦 Google 策略調整、延後資本支出或改變自研方向

- 或 Meta 最終縮減 TPU 導入規模

都可能立刻反映在訂單能見度與股價表現上。

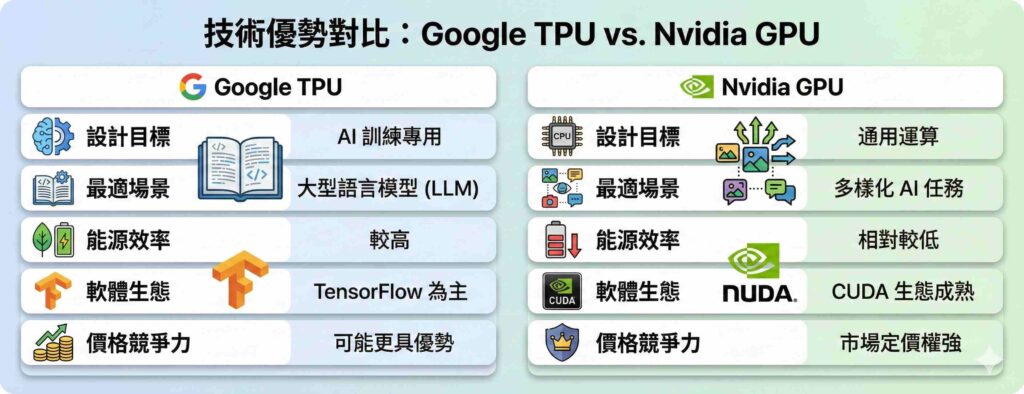

2. 技術演進快速,TPU 優勢未必長期穩固

TPU 的設計是典型的 ASIC(特定應用積體電路),一開始就鎖定「神經網路中大規模矩陣運算」這個單一目標。

優勢在於:

- 在特定 AI 任務(例如大型語言模型訓練)上,效率與能耗表現更優

- 透過針對性設計,降低不必要的通用運算資源浪費

但風險也在於:

- 若未來 AI 模型架構產生重大變化(不再以現行 Transformer 為主),TPU 的硬體設計可能不再是最佳解

- 新一代 NPU、其他 ASIC 或整合型架構出現,也可能削弱 TPU 現有優勢

技術演進速度極快,使任何晶片架構都難以長期「一招打天下」,投資人必須隨時關注技術與架構的變化。

3. 生態系與軟體支援仍是關鍵戰場

Nvidia 的 GPU 能夠稱霸多年,不只是硬體強勢,更關鍵的是:

- CUDA 開發生態龐大

- 工具鏈成熟、資源齊全

- 開發者社群廣泛

相較之下,TPU 雖有 Google、DeepMind、Gemini 等內部模型團隊的加持,透過「模型訓練經驗 → 晶片架構優化 → 再回饋模型開發」的閉環機制,打造了高度整合的內部生態系,但在外部開發者與企業端:

- 工具熟悉度尚在培養

- 遷移成本與學習門檻存在

- 生態系成熟度仍有一段路要走

這將影響 TPU 能否在更廣泛的應用領域真正挑戰 GPU 的主導地位。

台灣供應鏈的轉型與佈局方向

即便存在不確定性,TPU 的崛起對台灣而言,無疑帶來新的產業升級契機。可從上、中、下游的角度來看台廠的角色與機會。

一、上游:晶片製造與高階設計

- 台積電(2330)

Google TPU 晶片長期由台積電代工,未來新一代 TPU 預期將採用 N3P 等先進製程,並搭配 SoIC 等高階封裝技術。這強化了台積電在 AI 晶片供應鏈中的核心地位,一旦 TPU 對外銷售放量,台積電將同步受惠。 - 聯發科(2454)

市場傳聞聯發科與 Google 合作開發第七代 TPU,具有切入高階 AI ASIC 設計的潛在機會。若合作關係深化,聯發科有機會從既有的行動與通訊晶片版圖,拓展到 AI 專用晶片領域,提升技術層次與產品組合價值。

二、中游:AI 伺服器組裝與系統整合

- 廣達(2382)

作為 Google AI 伺服器的重要供應商,已打入 L6 至 L11 級距供應鏈。隨著 AI 伺服器需求持續成長,廣達在系統整合與伺服器代工的實力,將是承接 TPU 與 GPU 雙邊需求的關鍵。 - 鴻海(2317)

憑藉垂直整合與系統組裝能力,鴻海在 ASIC 伺服器與客製化 AI 解決方案上布局漸趨明確。無論是搭載 GPU 或 TPU 的 AI 伺服器,鴻海都有機會扮演系統整合中樞角色。 - 緯創(3231)/緯穎(6669)

受惠於 Google ASIC 專案,緯創集團具備廣泛的雲端服務客戶基礎,代工模式使其不容易過度依賴單一晶片架構,能隨客戶需求調整,持續從各大雲端業者的 AI 訂單中受惠。

三、下游:零組件、散熱與關鍵材料

- 奇鋐(3017)

為 Google AI 伺服器水冷散熱系統的重要供應商之一。隨著 AI 晶片功耗持續攀升,無論是 GPU 或 TPU,對高效散熱的需求都只會增加不會減少,水冷方案將成為伺服器標配之一。 - 欣興(3037)/景碩(3189)

AI 伺服器與高階運算對 PCB / 基板的層數、訊號完整性與可靠性要求顯著提升,ABF 等高階基板需求預期維持成長。TPU 若量產放大,相關載板廠將同步受惠。

結論:TPU 帶來新藍海,投資仍需兼顧風險與節奏

綜合來看,Google TPU 對外輸出與 Meta 可能導入的消息,象徵 AI 晶片市場從「單一霸主」走向「多元競合」的新階段。

對台灣而言,這場變化帶來幾項關鍵意涵:

- AI 晶片需求來源更多元,供應鏈成長動能更加穩固

- 台廠得以從製造端走向高階設計與系統整合,提升附加價值

- 上、中、下游產業鏈皆有機會切入,形成完整 AI 伺服器與晶片供應體系

然而,投資 TPU 概念股也必須正視:

- 客戶集中在 Google,一旦策略轉向,衝擊將相當直接

- Meta 交易尚未拍板,消息若不如預期,股價可能先反映失望

- 技術演進快速,TPU 優勢並非鐵板一塊,需持續關注產業動態

因此,對投資人來說,TPU 題材的確具備長線想像空間,但在實際布局上,仍應留意產業分散、財報數據與技術發展節奏,避免過度集中於單一題材與個股。

而當我們面對這波「TPU 與 AI 晶片競賽」所帶來的新機會時,適度運用產業研究與數據工具,掌握供應鏈結構與個股基本面,才能在快速變動的 AI 時代中,做出更有把握的投資決策。

更多核心受益股👇

https://chat.wistock.ai/explore/shared/d8e6b876-9e6e-4dbb-adc1-76f0e4188af4

喜歡我們的分析嗎?我們每天會在這裡更新最新資訊和投資心得,快來追蹤我們吧!