解讀企業獲利能力:用財務數據看懂個股價值

在評估一家企業是否值得投資時,首要關注的就是其「獲利能力」。畢竟,企業能否持續獲利,直接影響股東回報,包括股價表現與股息分配。透過財報中的關鍵比率,我們可以更具體地判斷企業的經營狀況,進而做出更明智的投資決策。以下就幾個核心指標進行解析,幫助投資人掌握企業的盈收能力與長期競爭力。

純益率:企業獲利能力的關鍵指標

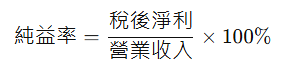

純益率(淨利率) 反映的是企業在扣除各項成本與稅金後,能夠真正轉化為淨利的比重,計算方式如下:

純益率越高,代表企業扣除成本後,能夠保留下的利潤越多。然而,投資人需要特別留意,純益率的變動不一定全來自本業經營,還可能受到非經常性收益(如資產處分、外匯收益等)的影響。例如,企業因出售土地獲得鉅額利潤,可能會推高純益率,但這類收益通常不可持續。

📌 投資重點:

- 檢視企業的純益率變化時,應關注主要獲利來源,區分本業收益與業外收益,以評估獲利的穩定性。

- 若純益率大幅提升,需確認是否來自成本結構優化,或只是短期因素所致。

企業的中期獲利能力:營業收入、毛利率、營業利益率

要深入分析企業的盈利結構,不能只看最終淨利,還需要拆解營收、成本與費用的影響,因此可以參考以下三個指標:

🔹 營業收入:代表企業核心業務的營收能力,是衡量市場需求與業務規模的關鍵。

🔹 毛利率(Gross Profit Margin):

毛利率衡量企業在扣除銷貨成本後,能夠留下多少利潤。不同產業的毛利率差異較大,例如科技業普遍高於零售業,因此需與同業比較,避免錯誤解讀。

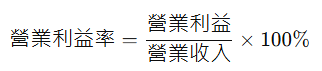

🔹 營業利益率(Operating Profit Margin):

營業利益率進一步扣除營業費用,反映企業在日常經營中的獲利能力。如果一家企業毛利率高,但營業利益率偏低,可能代表行銷、研發或管理成本較高,影響最終獲利。

📌 投資重點:

- 營業收入是否持續成長?穩定成長的企業較具競爭力。

- 毛利率下降是否因成本上升,還是價格競爭導致?

- 營業利益率是否與毛利率同步變化?若毛利率穩定但營業利益率下降,可能代表營運成本壓力增加。

長期獲利能力:ROA、ROE 與稅前純益佔實收資本比率

除了短期與中期的獲利能力,投資人還需考慮企業是否能在長期內維持穩健成長,這時 ROA(資產報酬率)、ROE(股東權益報酬率) 和 稅前純益佔實收資本比率 是重要的指標。

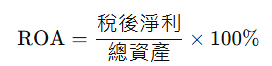

🔹 ROA(資產報酬率)

ROA 反映企業如何運用資產創造利潤,數值越高,代表資產使用效率越佳。例如,ROA 高的公司即使資產規模不大,仍能有效產生獲利,顯示經營團隊的管理能力較強。

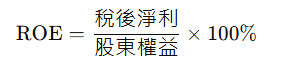

🔹 ROE(股東權益報酬率)

ROE 衡量股東的投資報酬率,數值越高,代表企業能夠更有效地將股東資本轉化為利潤。然而,需特別留意過高的 ROE 可能來自企業大量舉債,透過財務槓桿推高獲利,因此應搭配負債比率或杜邦分析法進行進一步評估。

🔹 稅前純益佔實收資本比率

此指標顯示企業的稅前獲利相對於實收資本的比重,越高代表公司能有效運用股本創造利潤。如果企業擁有穩定且較高的此數值,通常表示其資本運用效率佳,較具投資價值。

📌 投資重點:

- ROA 低於業界平均,可能代表資產運用效率不佳。

- ROE 過高時,需檢視企業的負債比率,確認是否透過高槓桿來提高獲利。

- 稅前純益佔實收資本比率較高的企業,通常具備較強的長期獲利能力。

結論:財務指標的整體評估

📌 純益率:衡量企業最終獲利能力,是成本、營收及業外收益的綜合結果。

📌 營業收入、毛利率、營業利益率:提供企業中期盈利能力的全面視角。

📌 ROA、ROE、稅前純益佔實收資本比率:決定企業長期獲利潛力與資產運用效率。

投資人應結合這些指標,從不同角度分析企業的經營表現,避免單一指標的誤導。透過全面的財務分析,不僅能掌握企業的成長潛力,也能提升投資決策的準確性,找到真正值得長期持有的優質標的。

喜歡我們的分析嗎?我們每天會在這裡更新最新資訊和投資心得,快來追蹤我們吧!