董事長連兩次加碼才算真?5個條件篩出台股內部人買超強訊號

台股內部人買超需符合五大條件:連續多次、最高層主導(董事長/執行長)、真實現金公開市場申報、相對低點買進、金額相對身家具重大意義,訊號才具顯著參考價值。《證券交易法》第157條短線交易歸入權制度大幅提升買超可信度。群聯電子執行長潘健成2026年上半年連二度加碼逾1.35億元,為典型多條件同時符合的內部人強訊號觀察案例。

台股內部人買超需符合五大條件:連續多次、最高層主導(董事長/執行長)、真實現金公開市場申報、相對低點買進、金額相對身家具重大意義,訊號才具顯著參考價值。《證券交易法》第157條短線交易歸入權制度大幅提升買超可信度。群聯電子執行長潘健成2026年上半年連二度加碼逾1.35億元,為典型多條件同時符合的內部人強訊號觀察案例。

00631L 追蹤臺灣 50 指數的單日報酬兩倍,而非任意持有期間的累積報酬兩倍。波動率耗損使槓桿 ETF 在震盪行情中加速虧損,路徑依賴則讓相同累積漲幅因不同日線走勢產生截然不同的最終報酬。本文解析三個常見的槓桿 ETF 數學陷阱,並說明在低波動單邊趨勢中複利效果可能使報酬略超兩倍的雙面刃特性,提供波動率、持有天數與趨勢強度三項關鍵評估指標。

籌碼集中度是台股投資人最常使用卻也最易誤讀的指標。本文從散戶三大誤區切入,包括誤將融資餘額當反向指標、忽略外資期貨對沖部位、低估投信季末窗飾效應,再拆解主力佈局五層判讀邏輯:集保股權分散表、三大法人買賣超、券商分點進出、融資維持率結構、期貨未平倉方向。搭配 FinLab 十年實證數據與 2026 年上半年台股融資餘額逼近歷史天量的市場現況,幫助投資人正確解讀籌碼面訊號,避開常見陷阱。

高股息ETF除息後真的能順利填息嗎?透過0056、00878、00919近4年實際統計,揭露3個投資人必知的關鍵真相:填息速度與市場多空環境高度連動、殖利率高低與填息速度無直接正相關、「填息成功就是賺到配息」其實是最普遍的迷思。三檔ETF因選股邏輯不同(高殖利率篩選、ESG永續加權、動態高換股),持股結構差異是填息速度出現分化的結構性原因。評估高股息ETF填息能力時,應同時參考過去各年度填息天數中位數、持股週轉率與追蹤誤差等公開指標,並搭配當下市場環境綜合判斷,而非單純依賴歷史填息紀錄。

0050追蹤的FTSE臺灣50指數每年進行兩次定期成分股審核,並非每季皆有大規模調整。成分股去留由三個客觀條件決定:市值排名是否跌出緩衝區門檻、流動性是否達標,以及企業重大事件是否觸發緊急審核。市值加權指數具有「規模追隨」特質,市值持續縮水的公司持股比重會自動下降直至被剔除。了解汰換條件,有助於投資人評估ETF長期組合的結構變化,做出更有依據的資產配置判斷。

券資比是「融券餘額÷融資餘額×100%」,每日盤後由台灣證交所公告,是觀察台股多空籌碼格局的免費指標。台股實務上以10%、25%、50%為三個關鍵門檻:10%以下屬正常水位,10%至25%進入觀察區,25%以上視為偏高,50%以上則屬極端集中、軋空風險顯著上升。值得注意的是,券資比偏高不等於股價將跌,空方集中反而可能在股價反彈時引發大規模融券回補,形成軋空行情。此外,除權息前停券、現金增資前強制回補、融券六個月到期等制度性因素會製造假性買盤,需與市場真實轉多明確區分。分析時應交叉驗證融資趨勢、回補天數、成交量及法人籌碼,流通股本極小個股尤其容易失真。

台灣ETF市場快速擴張,許多投資人卻仍只看經理費就做決策。ETF的真實持有成本遠不只TER,保管費、換股交易損耗、二級市場價差與配息稅務摩擦,才是長期侵蝕複利報酬的隱性主力。主動ETF的總費用率通常比被動指數ETF高出0.3%~0.8%,若加計高週轉率帶來的換股成本,差距更大。00878類高配息ETF持有人更需額外計算季配息再投資摩擦、股利所得稅與二代健保補充保費。本文透過4組試算逐層拆解完整隱性成本,並教你用TER、年化週轉率、折溢價幅度三項公開指標自行評估,相關數據可在金管會MOPS與投信官網免費查詢。

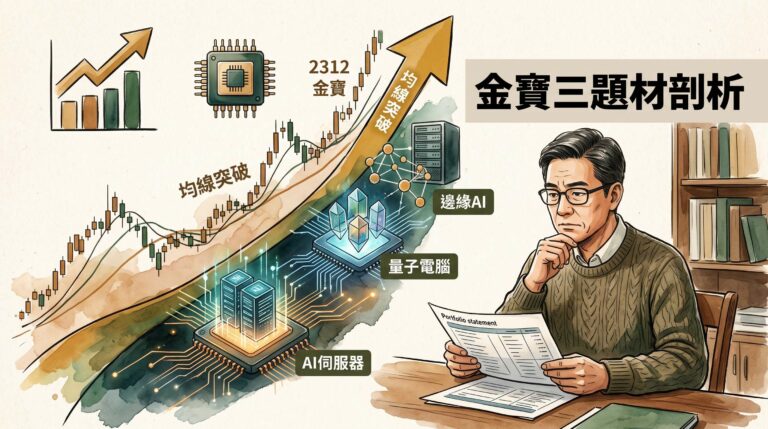

金寶(2312)入股美國量子硬體廠SEEQC後連拉2根漲停,Wistock籌碼面評分7/10並命中主力大買與均線突破訊號,但前五月累計營收年減11.55%,基本面仍待觀察。新漢(8234)以台灣唯一德國萊因功能安全認證切入高端AI機器人供應鏈,近三月MOM連續正成長。千附精密(6829)前五月營收年增38.2%,Q1毛利率達26.19%,三檔中獲利品質最具體可驗證。AI伺服器最接近量產、Edge AI機器人處試量產期、量子電腦屬早期布局,投資人應區分題材發酵與基本面落地的時間差。

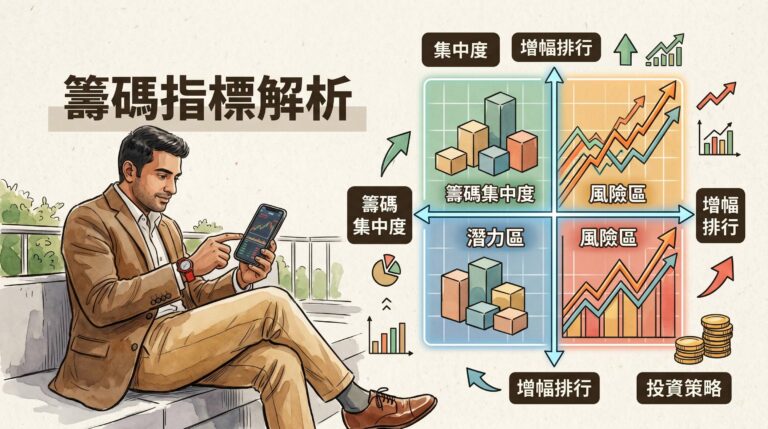

籌碼集中度排名與增幅排行是兩個維度不同的籌碼指標:排名反映當下靜態的持股集中程度,適合評估長線持股結構穩固性;增幅排行追蹤一段期間內的變化速率,適合觀察短期市場資金動向。進階做法是將兩者交叉形成四象限框架,區分「高集中且持續增幅」與「高集中但增幅停滯」等不同籌碼結構特徵,搭配基本面進行多維度評估。

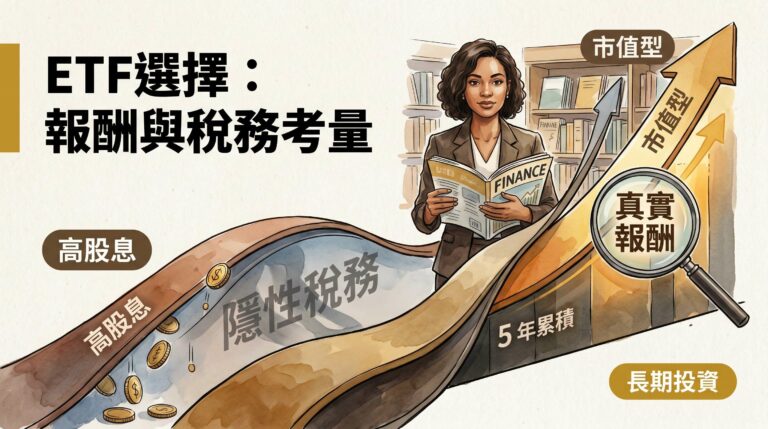

只看配息殖利率,你可能低估了市值型 ETF 的真實報酬。本文以 2021–2026 年歷史數據驗算高股息與市值型 ETF 的 5 年累積總報酬,同時揭示台灣現行稅制下高頻配息的隱性稅務成本。高股息 ETF 並非沒有價值,但其真正優勢在於退休現金流與行為財務的穩定功能,而非帳面殖利率數字。台灣散戶應從三個維度自我評估:現金流需求急迫程度、個人綜所稅率對配息課稅的影響、以及對資產波動的心理承受度,三者交叉後才能判斷最適配置比例。